З професійним святом, вогнеборці!

- Деталі

- Опубліковано: Середа, 17 квітня 2024, 09:00

- Перегляди: 23

З професійним святом мужніх, сильних і вірних своїй справі людей, які зупиняють вогонь і приборкують стихію. З днем пожежної охорони!

Бажаю сили, витримки і удачі рятувати світ від лиха і зла, приходити на допомогу тим хто потребує.

Міцного здоров'я, фінансової стабільності та щирої вдячності від людей за невтомну працю.

З повагою Голова Черкаської районної ради Олександр ВАСИЛЕНКО

Онлайн день відкритих дверей

- Деталі

- Опубліковано: Середа, 17 квітня 2024, 08:43

- Перегляди: 24

19 квітня о 15.00 годині відбудеться Онлайн День Відкритих дверей в Черкаській філії ПВНЗ "Європейський університет".

Це можливість дізнатися про умови вступу та отримати знижку на навчання, а також допомога з вибором спеціальності та перспективи працевлаштування по кожній спеціальності.

Детальна інформація за телефоном 093 119 08 97

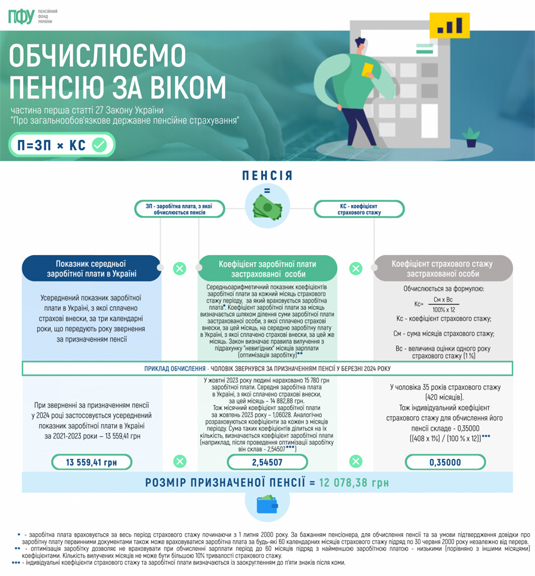

Пенсійний фонд України проілюстрував обчислення розміру пенсії за віком.

- Деталі

- Опубліковано: Вівторок, 16 квітня 2024, 10:38

- Перегляди: 45

Органи місцевого самоврядування можуть отримати компенсацію витрат за працевлаштування ветеранів та ветеранок

- Деталі

- Опубліковано: Понеділок, 15 квітня 2024, 11:57

- Перегляди: 58

Органи місцевого самоврядування можуть працевлаштовувати професіоналів з числа ветеранів і ветеранок, які є особами з інвалідністю, отримуючи компенсацію фактичних витрат на облаштування робочих місць. Джерелами фінансування компенсації є кошти Фонду загальнообов'язкового державного соціального страхування на випадок безробіття та інших джерел, не заборонених законодавством.

Розмір компенсації для працевлаштування робочого місця для особи з інвалідністю І групи не може перевищувати 15 мінімальних заробітних плат, наразі це 106,5 тис. гривень, для особи з інвалідністю ІІ групи – 10 мінімальних заробітних плат або 71 тис. гривень.

Порядок отримання компенсації фактичних витрат за облаштування робочих місць працевлаштованих осіб з інвалідністю, затверджений постановою Кабінету Міністрів України від 22 серпня 2023 р. № 893. Можна ознайомитися ТУТ

Методичні рекомендації щодо процедури проведення адаптації новопризначених осіб органів місцевого самоврядування в органах місцевого самоврядування ТУТ

Методичні рекомендації з питань формування безбар'єрності на робочому місці в органах місцевого самоврядування ТУТ

За інформацією Національного агентства з питань державної служби

Конгрес місцевих та регіональних влад при Президентові України

- Деталі

- Опубліковано: П'ятниця, 12 квітня 2024, 19:23

- Перегляди: 125

Сьогодні у Чернівцях відбувся Конгрес місцевих та регіональних влад при Президентові України.

Участь у засіданні в онлайн-режимі взяли голова Черкаської районної ради Олександр ВАСИЛЕНКО та начальниця Черкаської районної військової адміністрації Валерія БАНДУРКО.

рф продовжує терор цивільного населення та цілеспрямовано нищить енергетичну інфраструктуру. Тому наразі найбільше уваги має бути до енергетики, зокрема протидія безпековим загрозам та подолання наслідків руйнування енегетичної інфраструктури.

Підготовка до нового опалювального сезону, має включати нові технічні рішення, спрямовані на забезпечення функціонування енергетики та комунального господарства в умовах воєнного стану. Президент наголосив, що підготовка до нового опалювального сезону має відбуватися на всіх рівнях: і громади, і урядовці, і енергетичні компанії.

Не менш важливою є економічна стійкість. Стимулювання розвитку економіки, сприяння розвитку оборонних виробництв і підприємництву та своєчасно сплачені податки є важливим внеском в обороноздатність.

Поряд з подолання щоденних викликів кожна громада має приділяти максимальну увагу до воїнів, які проходять лікування та реабілітацію. Ветерани та родини військовослужбовців, які захищають країну, мають відчувати турботу, підтримку та соціальну захищеність.

Це незмінні пріоритети, які потребують об'єднання зусиль місцевих та регіональних органів влади.