ЄРОБОТА: ГРАНТИ ВІД ДЕРЖАВИ НА ВІДКРИТТЯ ЧИ РОЗВИТОК БІЗНЕСУ

- Деталі

- Опубліковано: Четвер, 18 квітня 2024, 08:49

- Перегляди: 22

Урядовий проект “єРобота” передбачає надання українцям грантів для започаткування бізнесу, розвитку підприємництва та навчання. Він спрямований на активізацію підприємницької діяльності та стимулювання створення робочих місць.

Проект включає 6 грантових програм, зокрема, українці зможуть отримати:

мікрогранти для створення власного бізнесу;

гранти для розвитку переробного підприємства;

державне фінансування закладки саду;

кошти для розвитку тепличного господарства;

грант на реалізацію стартапу, у тому числі в сфері ІТ;

кошти на навчання ІТ-спеціальностям.

Отримати гранти можуть як підприємці-початківці, так і люди, що вже мають досвід у бізнесі. Подача заявки на грант здійснюється через Портал ДІЯ

За інформацією Міністерства економіки України

З професійним святом, вогнеборці!

- Деталі

- Опубліковано: Середа, 17 квітня 2024, 09:00

- Перегляди: 43

З професійним святом мужніх, сильних і вірних своїй справі людей, які зупиняють вогонь і приборкують стихію. З днем пожежної охорони!

Бажаю сили, витримки і удачі рятувати світ від лиха і зла, приходити на допомогу тим хто потребує.

Міцного здоров'я, фінансової стабільності та щирої вдячності від людей за невтомну працю.

З повагою Голова Черкаської районної ради Олександр ВАСИЛЕНКО

Онлайн день відкритих дверей

- Деталі

- Опубліковано: Середа, 17 квітня 2024, 08:43

- Перегляди: 44

19 квітня о 15.00 годині відбудеться Онлайн День Відкритих дверей в Черкаській філії ПВНЗ "Європейський університет".

Це можливість дізнатися про умови вступу та отримати знижку на навчання, а також допомога з вибором спеціальності та перспективи працевлаштування по кожній спеціальності.

Детальна інформація за телефоном 093 119 08 97

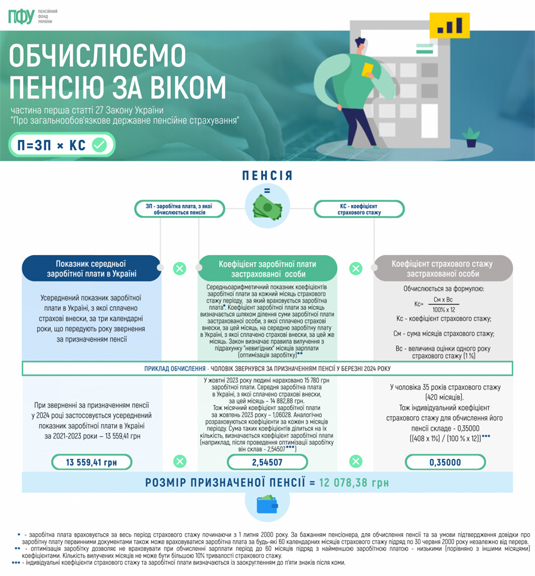

Пенсійний фонд України проілюстрував обчислення розміру пенсії за віком.

- Деталі

- Опубліковано: Вівторок, 16 квітня 2024, 10:38

- Перегляди: 65

Органи місцевого самоврядування можуть отримати компенсацію витрат за працевлаштування ветеранів та ветеранок

- Деталі

- Опубліковано: Понеділок, 15 квітня 2024, 11:57

- Перегляди: 78

Органи місцевого самоврядування можуть працевлаштовувати професіоналів з числа ветеранів і ветеранок, які є особами з інвалідністю, отримуючи компенсацію фактичних витрат на облаштування робочих місць. Джерелами фінансування компенсації є кошти Фонду загальнообов'язкового державного соціального страхування на випадок безробіття та інших джерел, не заборонених законодавством.

Розмір компенсації для працевлаштування робочого місця для особи з інвалідністю І групи не може перевищувати 15 мінімальних заробітних плат, наразі це 106,5 тис. гривень, для особи з інвалідністю ІІ групи – 10 мінімальних заробітних плат або 71 тис. гривень.

Порядок отримання компенсації фактичних витрат за облаштування робочих місць працевлаштованих осіб з інвалідністю, затверджений постановою Кабінету Міністрів України від 22 серпня 2023 р. № 893. Можна ознайомитися ТУТ

Методичні рекомендації щодо процедури проведення адаптації новопризначених осіб органів місцевого самоврядування в органах місцевого самоврядування ТУТ

Методичні рекомендації з питань формування безбар'єрності на робочому місці в органах місцевого самоврядування ТУТ

За інформацією Національного агентства з питань державної служби