БПД для людей з інвалідністю

- Деталі

- Опубліковано: П'ятниця, 19 квітня 2024, 10:56

- Перегляди: 0

Система безоплатної правничої допомоги випустила збірку з прикладами допомоги людям з інвалідністю.

Люди з інвалідністю, які отримують пенсію або допомогу, що призначається замість пенсії, яка не перевищує двох прожиткових мінімумів для працездатних осіб (у 2024 році — 6056 грн), можуть отримати безоплатно усі види правничих послуг від системи безоплатної правничої допомоги (БПД).

Це такі послуги як:

- юридичні консультації

- допомога зі складенням документів

- представництво інтересів у суді.

Збірка людям з інвалідністю

ЄРОБОТА: ГРАНТИ ВІД ДЕРЖАВИ НА ВІДКРИТТЯ ЧИ РОЗВИТОК БІЗНЕСУ

- Деталі

- Опубліковано: Четвер, 18 квітня 2024, 08:49

- Перегляди: 27

Урядовий проект “єРобота” передбачає надання українцям грантів для започаткування бізнесу, розвитку підприємництва та навчання. Він спрямований на активізацію підприємницької діяльності та стимулювання створення робочих місць.

Проект включає 6 грантових програм, зокрема, українці зможуть отримати:

мікрогранти для створення власного бізнесу;

гранти для розвитку переробного підприємства;

державне фінансування закладки саду;

кошти для розвитку тепличного господарства;

грант на реалізацію стартапу, у тому числі в сфері ІТ;

кошти на навчання ІТ-спеціальностям.

Отримати гранти можуть як підприємці-початківці, так і люди, що вже мають досвід у бізнесі. Подача заявки на грант здійснюється через Портал ДІЯ

За інформацією Міністерства економіки України

З професійним святом, вогнеборці!

- Деталі

- Опубліковано: Середа, 17 квітня 2024, 09:00

- Перегляди: 48

З професійним святом мужніх, сильних і вірних своїй справі людей, які зупиняють вогонь і приборкують стихію. З днем пожежної охорони!

Бажаю сили, витримки і удачі рятувати світ від лиха і зла, приходити на допомогу тим хто потребує.

Міцного здоров'я, фінансової стабільності та щирої вдячності від людей за невтомну працю.

З повагою Голова Черкаської районної ради Олександр ВАСИЛЕНКО

Онлайн день відкритих дверей

- Деталі

- Опубліковано: Середа, 17 квітня 2024, 08:43

- Перегляди: 48

19 квітня о 15.00 годині відбудеться Онлайн День Відкритих дверей в Черкаській філії ПВНЗ "Європейський університет".

Це можливість дізнатися про умови вступу та отримати знижку на навчання, а також допомога з вибором спеціальності та перспективи працевлаштування по кожній спеціальності.

Детальна інформація за телефоном 093 119 08 97

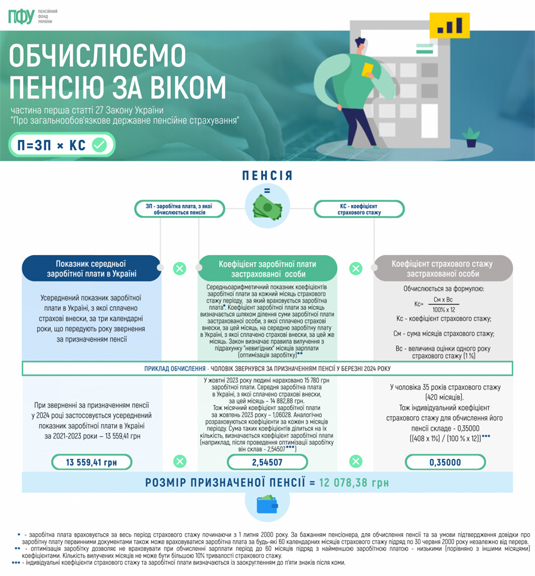

Пенсійний фонд України проілюстрував обчислення розміру пенсії за віком.

- Деталі

- Опубліковано: Вівторок, 16 квітня 2024, 10:38

- Перегляди: 69